最終更新日:2022.01.18

公開日:2022.01.18

- #基礎知識

ロボットのサービス化が倉庫の自動化を民主化する──米中の倉庫ロボット最新トレンドと「RaaS」の普及

はじめに

2019年には7,504万人だった日本の生産年齢人口は、2030年には6,700万人、2055年には5,000万人を割ると予測されており、物流にも深刻な影響を与えると考えられています。

これまでの物流は、トラックなどの配送車を使って物流を機械化する「ロジスティクス1.0」、クレーンやコンベアを使って荷役を機械化する「ロジスティクス2.0」に続いて、WMS(Warehouse Management System、在庫管理システム)などを導入して物流管理を機械化する「ロジスティクス3.0」を経て、現在は「AI」と「IoT」を駆使した「ロジスティクス4.0」へ移行しつつあります。倉庫ロボットを活用することによって、 物流現場の省人化や効率化が実現されようとしているのです。

今回は、中国やアメリカの最新動向をご紹介し、Robot as a Service(RaaS)に焦点を当てながら、倉庫ロボットがもたらす倉庫の自動化の民主化について解説していきます。

世界で台頭する倉庫ロボットスタートアップ

2012年にアマゾンがロボットメーカーのKiva Systems(キバ・システムズ)を7億7,500万ドル(約885億円)で買収した一件を皮切りに、グローバルで倉庫ロボットスタートアップが台頭し、倉庫ロボットの開発競争が始まりました。

アメリカでは、多数の倉庫自動化を手掛けるスタートアップ企業がプレゼンスを増しており、inVia Robotics(インビアロボティクス)やVecna Robotics(ベクナロボティクス)といった企業名を耳にしたことがある方も多いと思います。アメリカのみならず、中国でもAMR(Autonomous Mobile Robot、自律型ロボット)を開発するSyrius Robotics(シリウスロボティクス)やForward X(フォワードエックス)、ACR(Autonomous Case-handling Robot、自動ケースハンドリングロボット)を開発するHAI Robotics(ハイロボティクス)、立体型仕分けロボットを開発するHC Robotics(エイチシーロボティクス)等のスタートアップ企業が台頭し、しのぎを削っています。

近年では倉庫ロボットスタートアップ企業の買収も盛んに行われています。2019年には、ECプラットフォーム運営会社であるShopify(ショッピファイ)が、倉庫自動化を得意とする物流ソリューション会社の6 RIVER SYSTEMS(シックスリバーシステムズ)を4億5,000万ドル(約477億円)で買収しました。直近では、2021年8月に物流機器などをグローバルに販売するZebra Technologies(ゼブラ・テクノロジーズ)が、自律搬送ロボットを手掛けるFetch Robotics(フェッチ・ロボティクス)を2億9,000万ドル(約319億円)で買収しています。

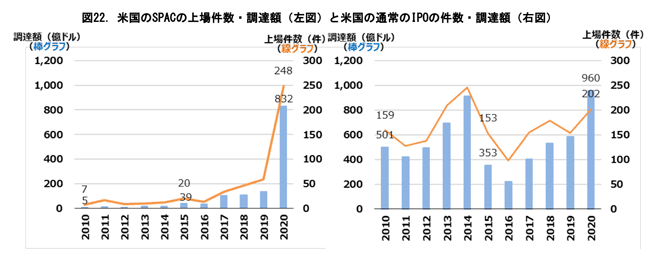

また、倉庫ロボットスタートアップ企業を取り巻く環境として、アメリカでは未公開企業の買収を目的とするSPAC(特別買収目的会社)が高い注目を浴びています。IPOプロセスを簡略化できることからアメリカでのSPACの上場件数および調達額は近年急増しており、SPACを活用した倉庫ロボットスタートアップのIPOも増加すると思われます。

出典:内閣官房「成長戦略会議(第11回)配布資料」

このように、倉庫ロボットスタートアップ各社の活発な動きにより、グローバルの倉庫ロボット市場は着々と黎明期から成長期へと向かっています。では、それに対するユーザー企業側の動きはどうなっているのでしょうか。

米中の倉庫ロボット最新トレンド

人口世界一の中国は、2013年以降、労働人口が減少に転じています。また、最近ではデリバリー業務やタクシー運転手といった仕事が若年層から人気を集めている一方で、倉庫現場の人手確保はさらに難しくなっています。加えて、中国では地価が上昇し続けているという課題もあります。産業施設の地価はこの10年で50%以上上昇しており、倉庫のオペレーションコストに影響を与えているのです。また、中国ではそれほど物流の標準化が進んでこなかったという実情もあります。物流業界では、オペレーターが違うとまったく異なるオペレーションになってしまうことが多々あります。これは、物流の標準化が行われる前に各社が独自のオペレーションを整備してしまっており、統制が取れていないことが背景にあります。

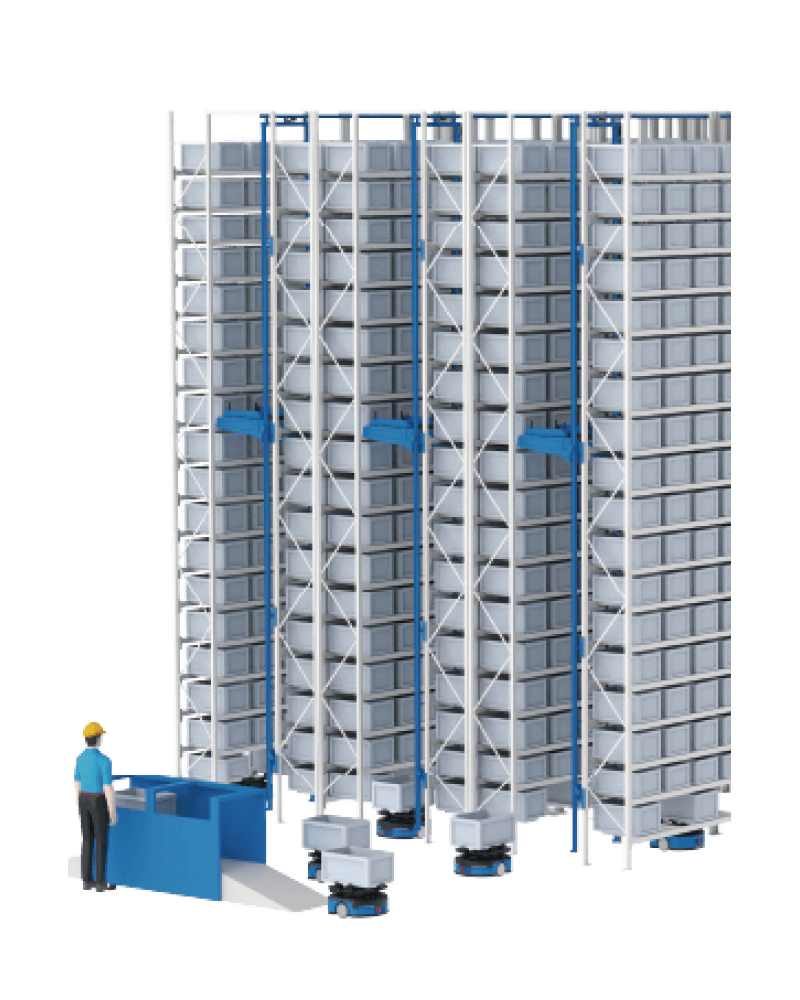

こういった課題を解決すべく、中国ではTTP(Tote to Person)と呼ばれる、トートを作業員まで届けるタイプの倉庫ロボットや、立体型仕分け機等の倉庫ロボットを導入する物流現場が急増しています。中国EC大手の京東集団(JD.COM)が、倉庫内で行われる荷受、保管、受注管理、ピッキングおよびパッキングの全ての工程をロボットが行い、ほぼ完全な無人化を実現していることは有名です。

アメリカでは中国同様、労働力不足や不動産価格の上昇といった課題もありますが、コロナ禍では以下のトレンドが顕著に見られています。

・オンラインショッピングの拡大

・Eコマースの売上増加による倉庫スペース需要拡大

・「すぐに配達して欲しい」という消費者欲求

・都市部への配達ニーズ

これらをうけ、顧客満足度向上の実現に向けて最近注目が高まっているソリューションが、マイクロ・フルフィルメント・センター(MFC)です。消費者の在宅エリアや勤務エリアの近くに小型保管施設を設置することで、商品を配達するコストと時間を減らすことが可能となります。また、これらMFCは高度に自動化されていることが特徴であり、AIを活用した倉庫ロボットとソフトウェアによって運営されています。

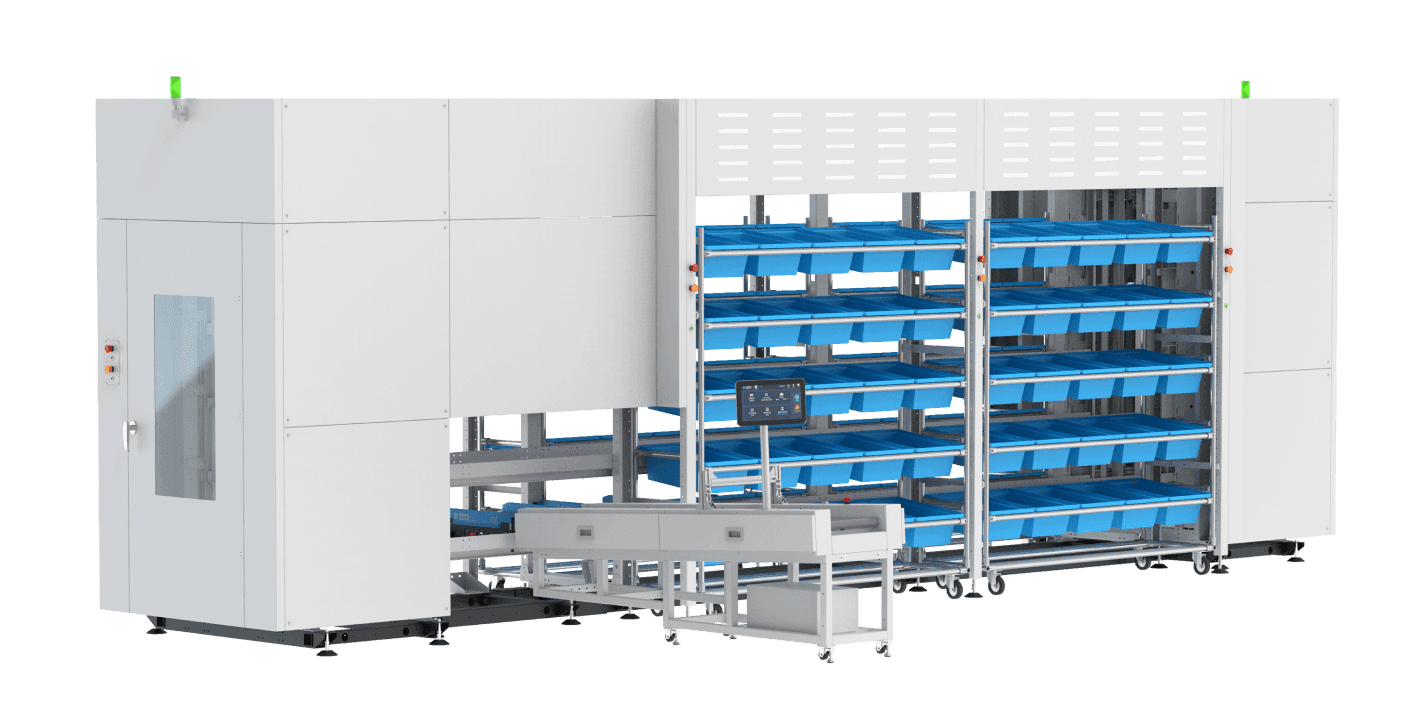

たとえば、棚搬送型ロボットを始めとする各種倉庫ロボットや、GreyMatterと呼ばれる倉庫ロボットの制御ソフトウェアを開発しているGrey Orangeが提供するMFCソリューションは、以下図の通り前述のTTP並びにGTP(Goods to Person)タイプの倉庫ロボットを活用し、入庫から出庫までの作業をMFCの中で効率的に運用しています。

MFCはIKEAやWalmart等の大手小売業が既に取り入れており、日本でも今後注目のトレンドです。

日本における倉庫自動化の現状

日本では、EC市場の活性化を背景に、物量が増加し続けています。平成20年度の宅配便取扱個数は約32億個でしたが、平成30年度には43.7億個と、約1.5倍に増えているのです。一方で、物流を担う倉庫作業員は少子高齢化などに起因する人手不足で十分に確保できておらず、労働力不足が社会問題化しています。

日本の物流現場では、自動倉庫やコンベアに代表される「マテハン(マテリアルハンドリング)」の導入によって省人化を実現してきました。これらは高い生産性の実現が期待できる一方、ユーザー企業にとっては高額な投資であり、誰もが購入できるものではありません。また、一度導入をすると移設が非常に困難である、新しいマテハンを再度購入しない限り新しいモデルへの切り替えが行われないため技術革新の恩恵を受けづらい、という課題もありました。

これまで省人化や機械化が目的であった倉庫の自動化は、倉庫ロボットの誕生で大きく変わろうとしています。

倉庫ロボットの特徴は3つあります。1つ目は、ハードウェアは主にモーター、バッテリー、電子制御機器等で構成され、非常にシンプルで大量生産が可能なモデルだという点。2つ目は、ソフトウェアがハードウェアを完全制御し、ソフトウェアの設定変更で柔軟に作業フローを変更でき、定期的にソフトウェア機能が拡充される点です。これは、テスラのEVおよび自動運転技術も同様で、ハードウェアは標準化され、改修することなく、ソフトウェアのアップグレードで自動運転の機能が拡大されています。3つ目は、倉庫ロボットの増減や移設が容易だという点です。シンプルなハードウェアと柔軟なソフトウェアにより、ロボットの台数変更や、倉庫移設にともなう持ち運びも簡単に行うことができるようになりました。

日本における倉庫ロボット市場は黎明期にあり、今後普及フェーズに入ることから、グローバルで見ても、日本を含むアジア・オセアニア地域の倉庫自動化市場は高い成長が期待されています。

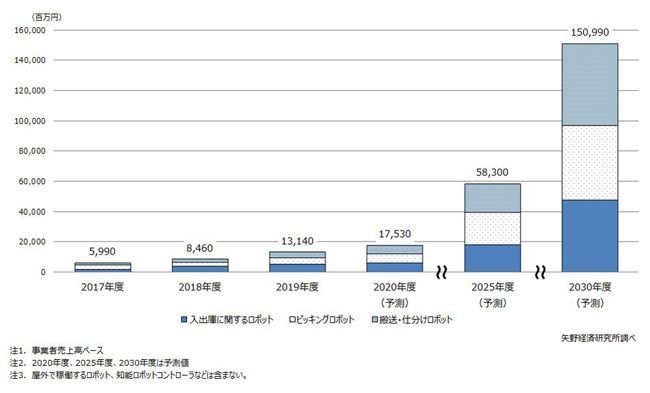

矢野経済研究所によると、物流ロボット関連の国内市場規模は2030年度に20年度比で約8倍となる1,509億9,000万円に拡大すると予測されています。

出典:矢野経済研究所

多くの倉庫ロボットは海外で先行して導入されているものの、国内のユーザー企業からすると、果たして日本の物流現場でも本当に活用できるものなのか、導入後の保守体制は万全なのかといった懸念があります。また、日本では比較的新しい倉庫ロボットという分野における導入コストが見えづらいという不安もあります。

こういった課題解決へ注目されているのが、Robot as a Service(RaaS)というサービス形態です。

ロボットのサービス化が「自動化の民主化」を実現する

クラウド上にあるソフトウェアをインターネット経由で利用できるサービスであるSaaS(Software as a Service)というモデルが台頭し始めたのは2006年頃であり、近年では名刺管理サービスのSansanや人事・労務ソフトのSmartHR等、一般にも広く認知されるサービス形態となっています。

ロボット分野でも、SaaSから派生したRaaS(Robot as a Service)と呼ばれるサービスが提供されるようになってきました。RaaSの特徴として、必要なロボット台数を必要な期間利用だけできることが挙げられ、ユーザー企業には、従来のようにアセットを抱え続ける必要がないというメリットがあります。初期投資が抑えられることによって、幅広いビジネス規模のユーザーが倉庫ロボットを活用できることから、RaaSの普及は「自動化の民主化」だといえるでしょう。

倉庫業界ではこれまで長期的な投資でしか成し得なかった倉庫内の自動化が、倉庫ロボットのRaaSがもたらす自動化の民主化により、日本中の全ての企業や大中小様々な倉庫規模で実現可能になっています。

はじめての倉庫ロボットパートナーRoboware(ロボウェア)は設計・導入から運用・保守まで、オールインワンの月額制倉庫ロボットサービスとなっています。誰でも簡単に利用することができて、現在は棚搬送型ロボット、自律走行型ロボット、立体型仕分けロボット等幅広いロボットを扱っています。

日本ではこれから倉庫ロボットの普及が進むフェーズにあり、現時点ではハードウェアに対する注目が高いと感じています。しかしながらハードウェアはいずれコモディティ化していきます。倉庫ロボットの価値はソフトウェアにあり、RaaSを活用することによって最新のソフトウェアにアップグレードしながら倉庫ロボットを運用することができます。異なるタイプのロボットを複数種類運用することや、物量に合わせて最適なワークフローをプランニングすることも可能です。

日本における労働力不足は長期的な課題であり、省人化に資する施策の取り込みは急務です。そして、倉庫ロボットの導入は、労働力を増やすことに繋がる施策です。RaaSの活用により、人を雇うように倉庫ロボットを必要台数分活用し、ユーザー間で倉庫ロボットを簡単にシェアリングする未来が実現されると考えています。

物流倉庫自動化のメリットと成功事例を紹介

Related Articles 関連記事